Questi testi analizzano la complessa questione giuridica e tecnica del pignoramento delle criptovalute, distinguendo tra la possibilità teorica e le difficoltà pratiche. In linea generale, i Bitcoin sono considerati beni patrimoniali aggredibili dai creditori, ma l’efficacia del recupero dipende radicalmente dalla modalità di custodia dei fondi. Se le valute digitali si trovano su un exchange centralizzato, il pignoramento è attuabile tramite terzi poiché l’intermediario è soggetto alle autorità legali. Al contrario, l’uso di un wallet privato rende l’esecuzione forzata quasi impossibile senza la collaborazione del debitore, che è l’unico possessore delle chiavi private d’accesso. In sintesi, sebbene la legge consenta il pignoramento, la natura decentralizzata della tecnologia blockchain garantisce una sovranità finanziaria che può ostacolare materialmente l’intervento dello Stato o dei creditori.

Fonte: Studio legale Brocardi

Le fonti descrivono una significativa decisione della Corte di Cassazione italiana, la quale ha stabilito che le criptovalute non possono essere sequestrate in sostituzione del denaro contante. Secondo i giudici, asset digitali come il Bitcoin non possiedono lo status di moneta legale poiché non sono emessi da autorità pubbliche centrali e mostrano una volatilità di mercato estrema. La sentenza chiarisce che la natura delle valute virtuali è quella di mezzi di scambio o investimenti digitali, privi del potere liberatorio necessario per l’assimilazione alla valuta corrente. Di conseguenza, il sequestro per equivalente calcolato sul valore dell’euro è stato giudicato illegittimo, evidenziando la netta distinzione giuridica tra moneta statale e strumenti finanziari decentralizzati. L’articolo approfondisce infine i rischi legati all’assenza di un ente regolatore che possa stabilizzare le fluttuazioni dei prezzi di tali asset.

Fonte 1: Studio Legale Castello

Fonte 2: La Legge uguale per tutti

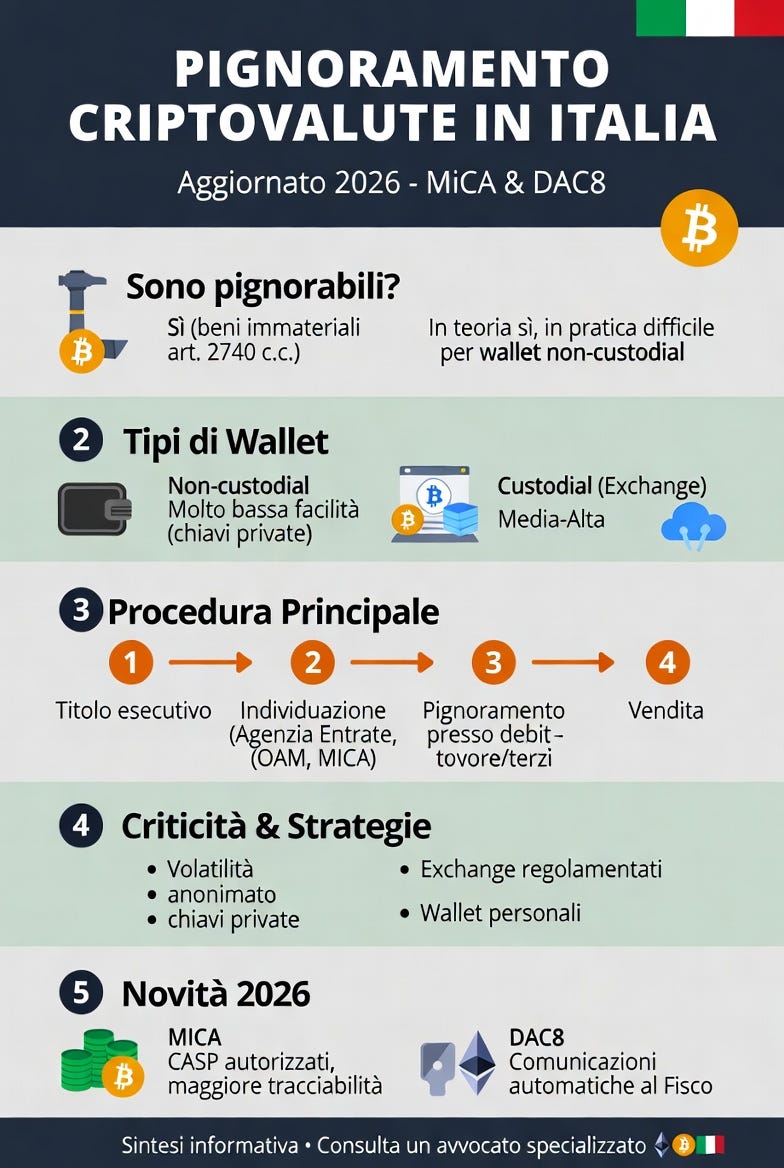

1. Sono pignorabili? Sì, in teoria

Le criptovalute (Bitcoin, Ethereum, ecc.) e NFT sono considerati beni immateriali assoggettabili a pignoramento (art. 2740 c.c. – garanzia patrimoniale generale).

Costituiscono fonte di garanzia per i creditori.

agendadigitale.eu

Ma in pratica è molto difficile

Soprattutto per wallet non-custodial (chiavi private solo in possesso del debitore).

2. Tipi di Wallet e Pignorabilità

Tipo di Wallet

Descrizione

Facilità di Pignoramento

Non-custodial (hardware/software personali)

Chiavi private solo del titolare

Molto bassa (quasi impossibile senza collaborazione)

Custodial (su Exchange regolamentati)

Exchange detiene le chiavi

Media-Alta (pignoramento presso terzi)

Web/Hosted

Gestiti da piattaforme

Possibile se identificabile il titolare

3. Procedura Principale di Pignoramento

Titolo esecutivo + Precetto (sentenza, decreto ingiuntivo, ecc.).

Individuazione dei beni:

Ricerca telematica ex art. 492-bis c.p.c. (Anagrafe Tributaria).

Dati OAM (registro operatori crypto) e obblighi antiriciclaggio.

MiCA (Reg. UE 2023/1114) e DAC8: maggiore tracciabilità su CASP autorizzati (dal 2024-2026).

bancaditalia.it

Pignoramento:

Presso il debitore (mobiliare) per wallet personali.

Presso terzi (art. 543 c.p.c.) per exchange (obbligo di dichiarazione e blocco fondi).

Misure cautelari (urgenti):

Ordine di consegna chiavi private (con astreinte/sanzioni).

Trasferimento asset in wallet giudiziario.

Vendita/Assegnazione: Conversione in euro (valore di mercato).

4. Principali Criticità

Anonimato e aterritorialità → Difficile localizzare wallet.

Chiavi private → Senza collaborazione del debitore, accesso quasi impossibile.

Volatilità → Valore fluttuante complica stima e assegnazione.

Mancanza di registro centrale (a differenza di conti bancari).

Inottemperanza: possibile reato ex art. 388 c.p. (mancata esecuzione dolosa).

Strategia per Creditori:

Focalizzarsi su exchange regolamentati (MiCA facilita identificazione).

Richiedere provvedimenti d’urgenza per trasferimento immediato.

Obbligo dichiarazione beni da parte del debitore (sotto pena di reato).

Per Debitori:

Wallet non-custodial offrono maggiore protezione pratica.

Collaborazione forzata possibile via giudice.

5. Evoluzione Normativa

MiCA (2024-2026): Autorizzazione CASP, separazione fondi, maggiore trasparenza → facilita pignoramenti su piattaforme regolamentate.

bancaditalia.it

Obblighi fiscali e comunicazioni automatiche (Agenzia Entrate) aumentano rintracciabilità.

Dottrina e giurisprudenza in evoluzione: si cercano protocolli standard per wallet giudiziari.

Fonti principali: Dottrina, Agenda Digitale, La Legge per Tutti, Brocardi, Cassazione e regolamenti UE.

agendadigitale.eu

Nota: Questa è una sintesi informativa generale. Ogni caso è unico e richiede assistenza legale specializzata. Le procedure esecutive dipendono dal giudice e dalle circostanze specifiche.

Naturalmente, l’italico pensiero è quello peggiore e ispirato dalla paura.

Come c’è in un passaggio breve ma importante, in teoria Bitcoin e le criptovalute sono pignorabili ma…provate a farlo!

Inoltre altre fonti definiscono che: Di conseguenza, il sequestro per equivalente calcolato sul valore dell’euro è stato giudicato illegittimo, evidenziando la netta distinzione giuridica tra moneta statale e strumenti finanziari decentralizzati.

Come sempre tutto e il contrario di tutto. Siamo in “Italia” il paese delle complicazioni.