Se la nota BIS, la Banca centrale delle Banche Centrali arriva a dichiarazioni del genere vuol dire che qualcosa di grosso sta per avvenire e si sentono crollare il terreno sotto i piedi!

Il documento identifica minacce concrete come la mancanza di trasparenza nelle riserve, il pericolo di corse agli sportelli e la profonda interconnessione con i mercati finanziari tradizionali. Per mitigare questi rischi sistemici, si prevede l'adozione di normative simili a quelle bancarie, imponendo standard elevati sulla liquidità e sulla qualità degli asset detenuti. Questo cambiamento normativo favorirà probabilmente gli emittenti più solidi e trasparenti, limitando al contempo i progetti sperimentali o poco regolamentati. In definitiva, l'integrazione delle stablecoin nel sistema dei pagamenti richiede una trasformazione da asset di nicchia a infrastrutture critiche costantemente monitorate.

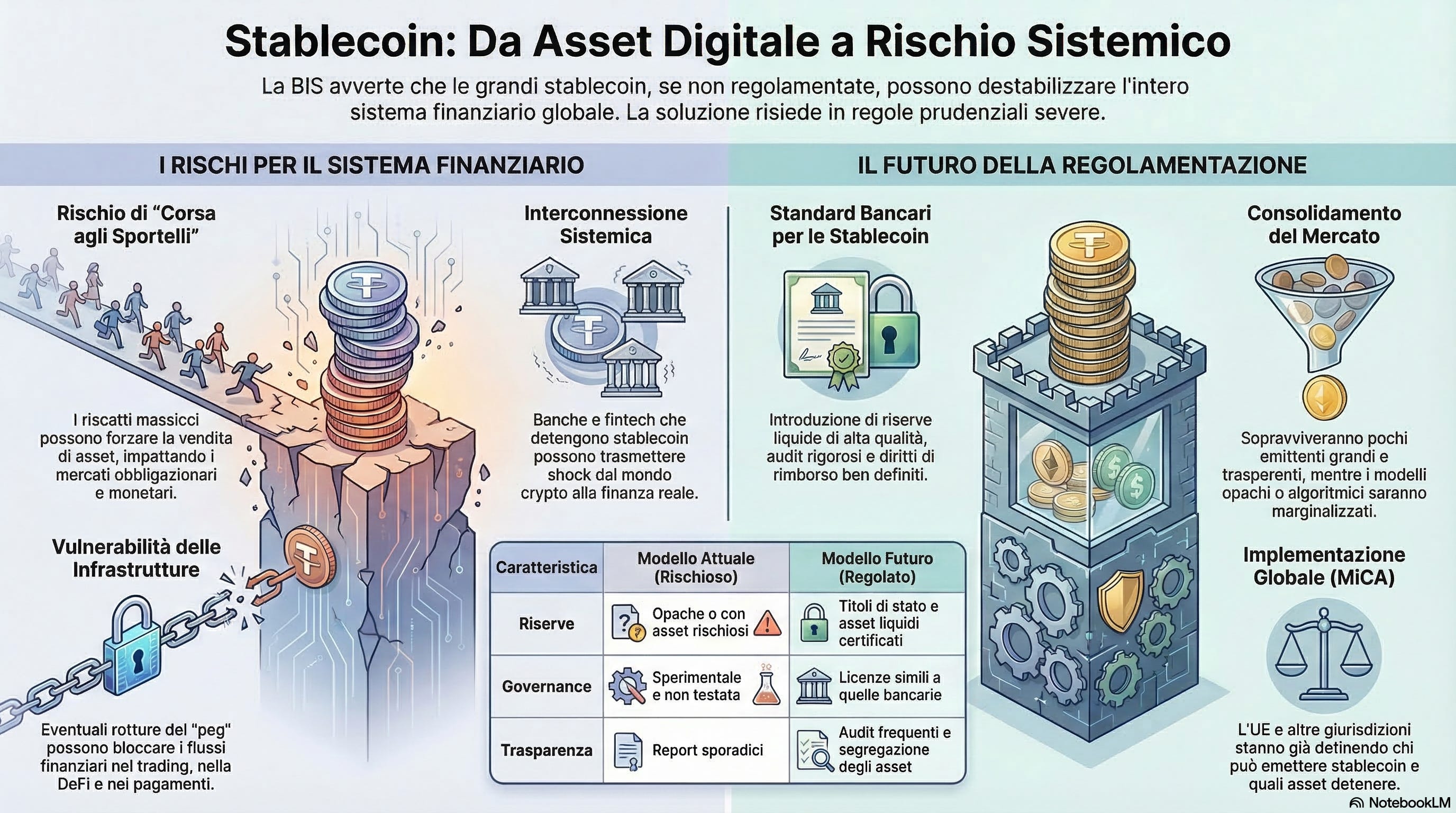

Quando le Cripto Diventano “Troppo Grandi per Fallire”: Il Monito della BIS sulle Stablecoin

Introduzione: Il “Momento della Verità” per il Mondo Crypto

Fino a pochi anni fa, le stablecoin erano percepite come strumenti di nicchia, confinate ai margini di un ecosistema speculativo per offrire un approdo sicuro durante le tempeste di volatilità dei mercati digitali. Oggi, la prospettiva è radicalmente mutata: queste attività sono diventate vere e proprie infrastrutture critiche, ponti indispensabili tra la finanza decentralizzata e l’economia reale. In questo scenario, la Bank for International Settlements (BIS) — l’istituzione nota come la “Banca delle banche centrali” — ha lanciato un monito che risuona come una chiamata all’ordine.

Secondo la BIS, la crescita delle stablecoin porta con sé responsabilità sistemiche che non possono più essere ignorate. Se lasciate operare in un vuoto regolamentare, queste monete digitali potrebbero innescare crisi capaci di travalicare i confini del mondo crypto. Questo intervento non deve essere interpretato come un tentativo di soffocare l’innovazione, ma come un’evoluzione necessaria: il segnale che il settore ha raggiunto una massa critica tale da richiedere una maturità istituzionale definitiva.

Punto 1: L’Effetto Domino – Perché le Stablecoin Spaventano i Mercati Reali

Quando la BIS parla di “rischio sistemico”, si riferisce alla possibilità che un dissesto interno al settore crypto generi un effetto a catena in grado di colpire banche, sistemi di pagamento e la finanza reale. L’interconnessione è ormai tale che un fallimento non resterebbe più isolato all’interno di una singola blockchain.

I principali meccanismi di trasmissione del rischio individuati sono:

Rischio di corsa agli sportelli: Se gli utenti perdono fiducia nella copertura di una stablecoin, riscatti massicci possono costringere l’emittente a una “vendita forzata” (fire sale) degli asset di riserva. Poiché i grandi emittenti sono diventati tra i principali detentori globali di titoli di stato a breve termine, una vendita improvvisa di queste proporzioni può abbassare il prezzo dei bond, facendo salire i tassi di interesse e aumentando i costi di indebitamento per governi e imprese nella finanza tradizionale.

Infrastruttura di pagamento: Le stablecoin sono profondamente integrate nel trading, nella DeFi e nei pagamenti transfrontalieri. Qualsiasi rottura del peg (il legame di parità con la valuta di riferimento) o un blocco tecnico può paralizzare istantaneamente flussi finanziari globali di vasta scala.

Interconnessione con il sistema regolamentato: Banche, fondi d’investimento e società fintech detengono stablecoin o forniscono servizi critici ai loro emittenti. Questo legame diretto agisce come un conduttore, trasmettendo shock dal mondo crypto direttamente al bilancio delle istituzioni finanziarie tradizionali.

“Più una stablecoin è grande e integrata, più i regolatori la considereranno un’infrastruttura finanziaria critica, non un semplice token crypto di nicchia.”

Punto 2: La Fine del “Far West” – Cosa Cambia per l’Utente Comune

Per l’investitore e l’utente quotidiano, l’intervento della BIS e dei regolatori segna il tramonto di un’era di sperimentazione senza freni. La tendenza è chiara: l’adozione di regole prudenziali rigorose, simili a quelle bancarie, per trasformare le stablecoin in strumenti prevedibili e sicuri.

Il passaggio verso modelli istituzionali si rifletterà in quattro cambiamenti fondamentali:

Qualità delle riserve: Gli emittenti non potranno più limitarsi a semplici dichiarazioni; sarà obbligatoria la detenzione di asset liquidi di alta qualità, con una segregazione patrimoniale netta tra i fondi degli utenti e le finanze della società emittente.

Limiti ai design deboli: I modelli ad alto rischio, come le stablecoin algoritmiche o quelle sotto-collateralizzate che non garantiscono la stabilità in scenari di forte stress, affronteranno restrizioni severe o il delisting dai mercati regolamentati.

Diritti di rimborso ben definiti: La garanzia legale di poter convertire in ogni momento i token in valuta fiat diventerà un requisito imprescindibile, eliminando l’incertezza che ha caratterizzato molti progetti passati.

Attenzione alla DeFi: Il monitoraggio si estenderà all’uso delle stablecoin nei protocolli decentralizzati, con particolare rigore verso la leva finanziaria e il cosiddetto rehypothecation (il riutilizzo degli asset come collaterale in più operazioni), una pratica che crea catene di debito fragili, opache e pericolosamente interconnesse.

Questo processo è il prezzo necessario per la maturità: meno spazio per esperimenti non testati, ma molta più sicurezza per il capitale degli utenti.

Punto 3: La Roadmap della Regolamentazione – Cosa Monitorare nel Prossimo Futuro

Sebbene la BIS non emetta leggi direttamente vincolanti, i suoi rapporti definiscono l’agenda del G20 e del Financial Stability Board (FSB). Nei prossimi mesi, l’evoluzione del mercato sarà dettata da tre fattori chiave:

Implementazione legislativa (Framework MiCA): L’Unione Europea guida la corsa con il regolamento MiCA, che impone standard rigorosi su capitale e trasparenza per le stablecoin “significative”. Questo modello sta diventando il punto di riferimento globale che altre giurisdizioni inizieranno presto a emulare.

Proposte nei grandi mercati: Sarà fondamentale osservare come Stati Uniti, Regno Unito e le potenze asiatiche definiranno i perimetri per gli emittenti, stabilendo chi ha il permesso di operare e quali asset possono essere detenuti a copertura.

Adeguamento degli emittenti: Assisteremo a una trasformazione dei modelli operativi dei leader di settore, che convergeranno verso l’uso esclusivo di titoli di stato a breve termine e, in diversi casi, verso l’acquisizione di vere e proprie licenze bancarie per operare legalmente su scala globale.

Conclusione: Verso un Sistema Ibrido

La traiettoria a lungo termine è tracciata: il mercato si sta consolidando attorno a un numero ristretto di attori, estremamente solidi e pienamente conformi.

Le stablecoin che sopravviveranno saranno quelle capaci di integrare i presidi di sicurezza del sistema finanziario tradizionale con l’efficienza tecnologica della blockchain.

Il futuro dei leader di questo comparto passerà inevitabilmente per la trasparenza totale. Mentre i design opachi e rischiosi usciranno progressivamente dal mercato sotto il peso della pressione normativa, i token regolamentati diventeranno la colonna vertebrale della nuova finanza.

Tuttavia, resta aperta una questione di fondo che interroga l’essenza stessa di questo settore: il sogno originario di una finanza decentralizzata e autonoma può davvero sopravvivere una volta avvolto nella “camicia di forza istituzionale” necessaria per operare su scala globale?